前回の貸借対照表が自分の言葉であまりまとまっていなかったので腑に落ちず、簡単な例えを出しながらもう一度復習してみます。

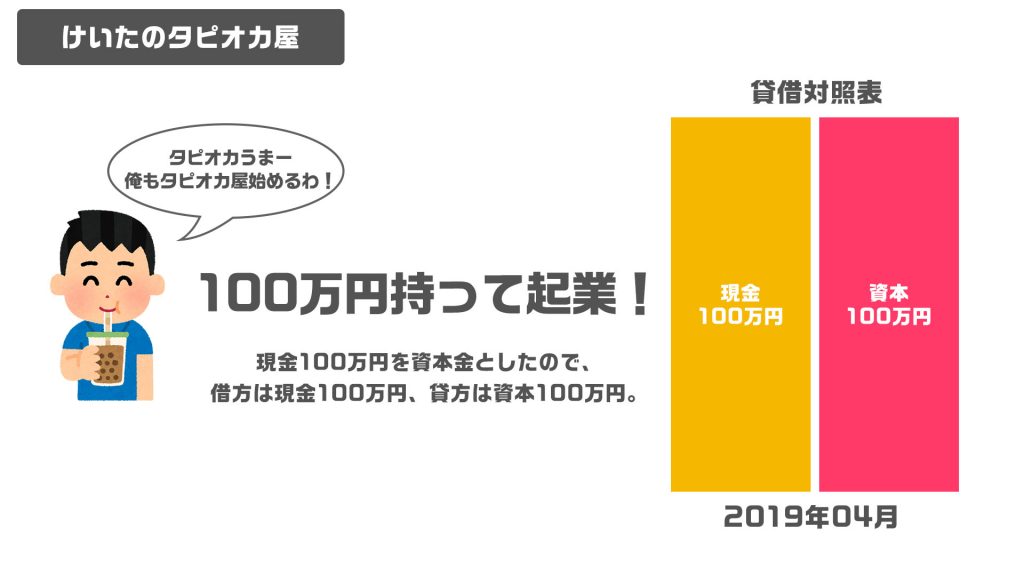

100万円でタピオカ屋を起業!

けいた氏はタピオカが好きなあまり、アルバイトで稼いだ100万円を元手にタピオカ屋を起業しました。この場合、貸借対照表(BS)の借方は現金100万円、貸方は自己資本100万円となります。この場合誰にもお金を借りたりしていないので、自己資本比率は100%です。

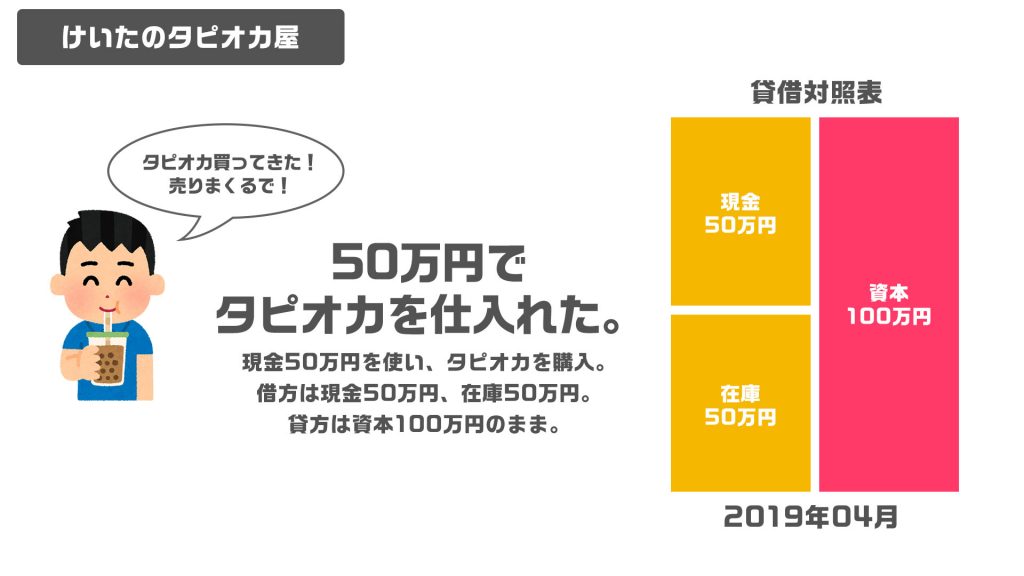

タピオカを仕入れると…

さっそく、台湾の工場からタピオカを50万円分購入してきました。現金100万円のうち、50万円を使って購入したので現金は50万円に減りますが、タピオカの在庫として50万円が借方に入ってきます。現金50万円もタピオカ50万円分も自分の持ち物なので貸方の資本は100万円のままです。

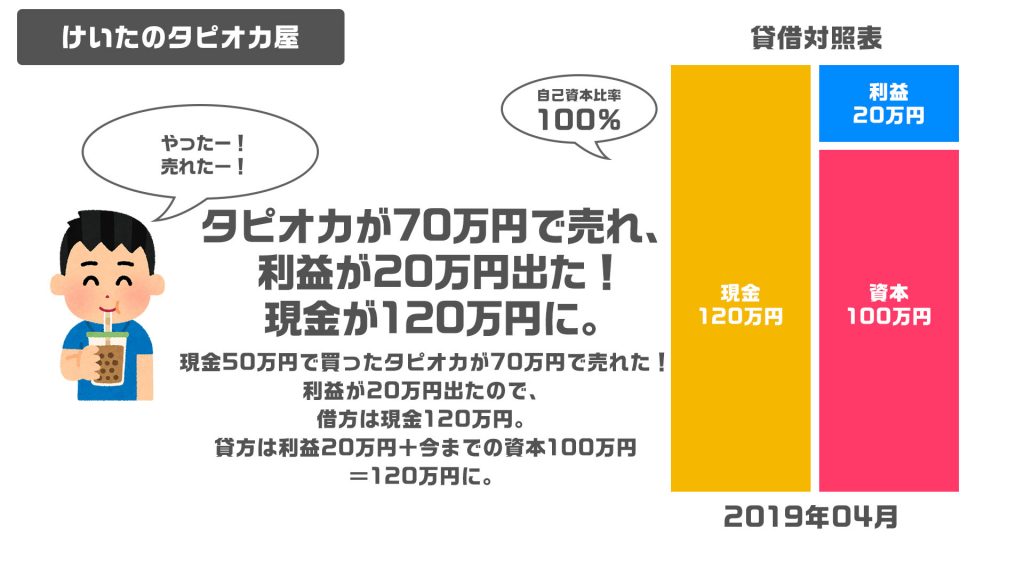

はじめての利益!

おかげさまで購入したタピオカ50万円分が全て売れ、70万円の現金になりました。利益が20万円出たので、借方は手元に残っていた50万円と、今回手に入った70万円を足して120万円となります。自分の資本は100万円だったので、20万円が利益となります。貸方の合計は120万円となります。

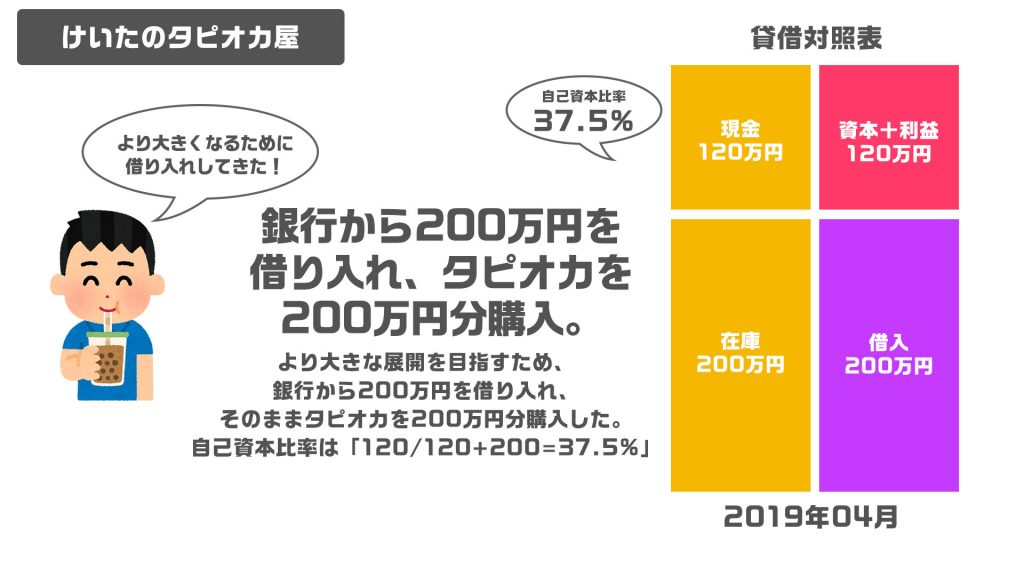

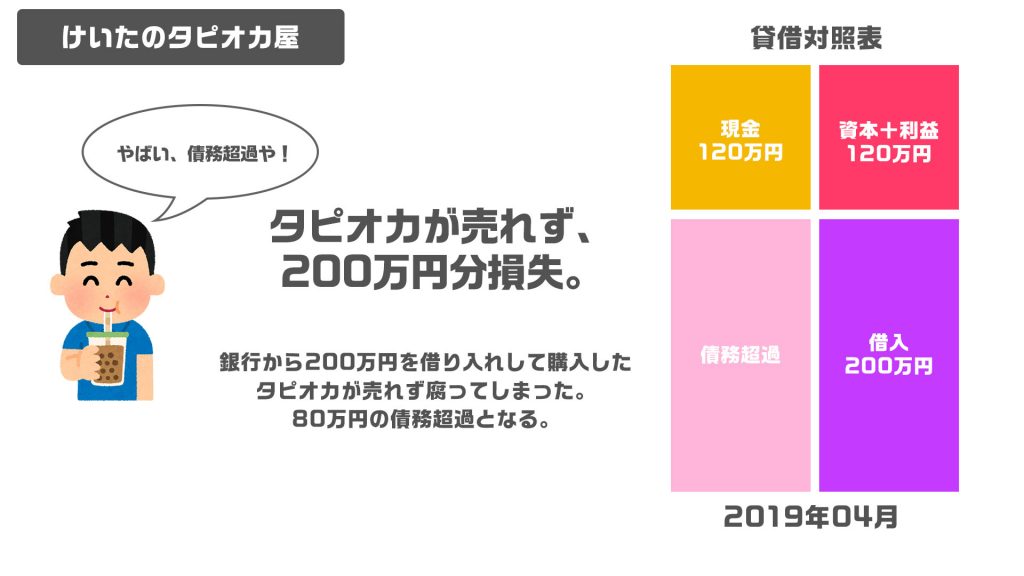

欲張ってしまった彼は…

タピオカ屋ちょろいやんけー!と欲張った彼は、銀行から200万円を借り入れ、全て使って工場からタピオカ200万円分購入します。自己資本比率は、自分が元から持っていた120万円÷(自己資本120万円+借り入れ200万円)=37.5%となります。

こうならないように

せっかく200万円分買ったタピオカが全く売れず、全て腐ってしまいました。こうなると債務超過となってしまいます。こうならないよう気をつけたいですね。

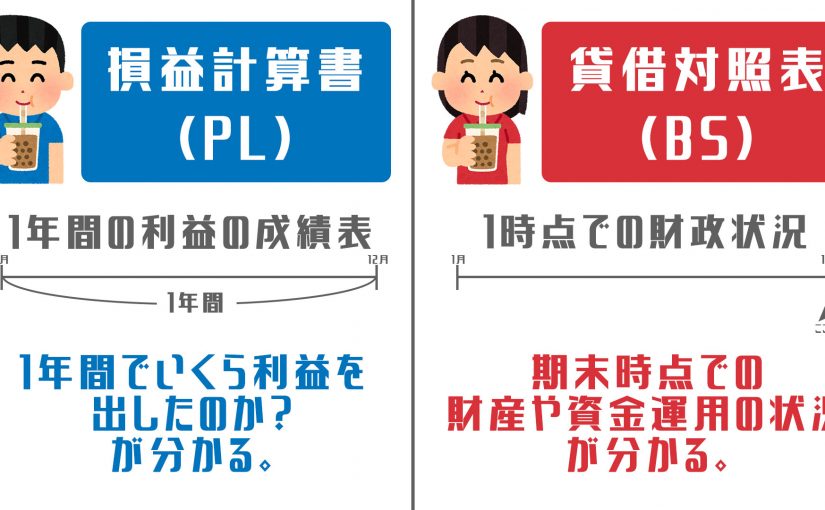

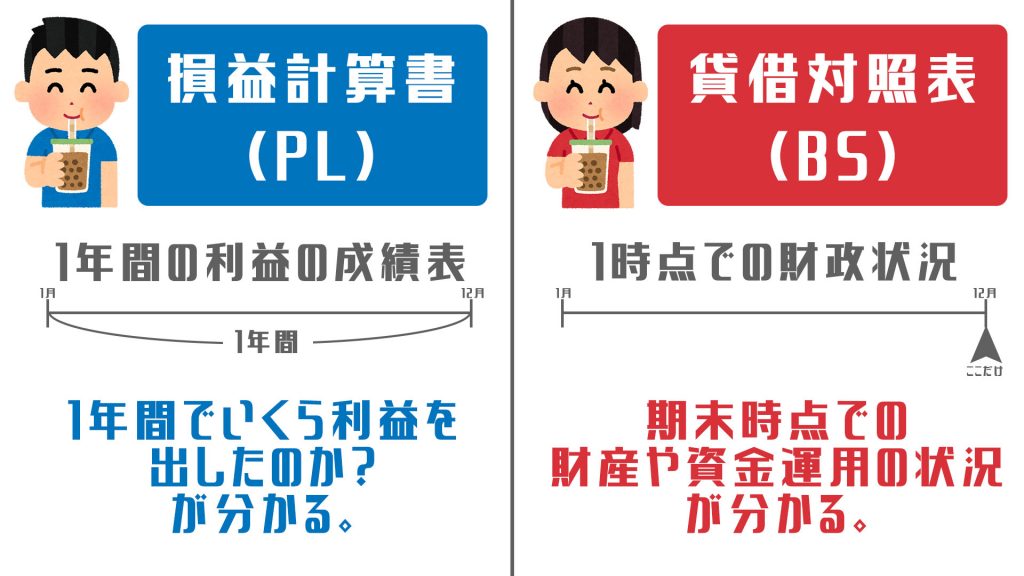

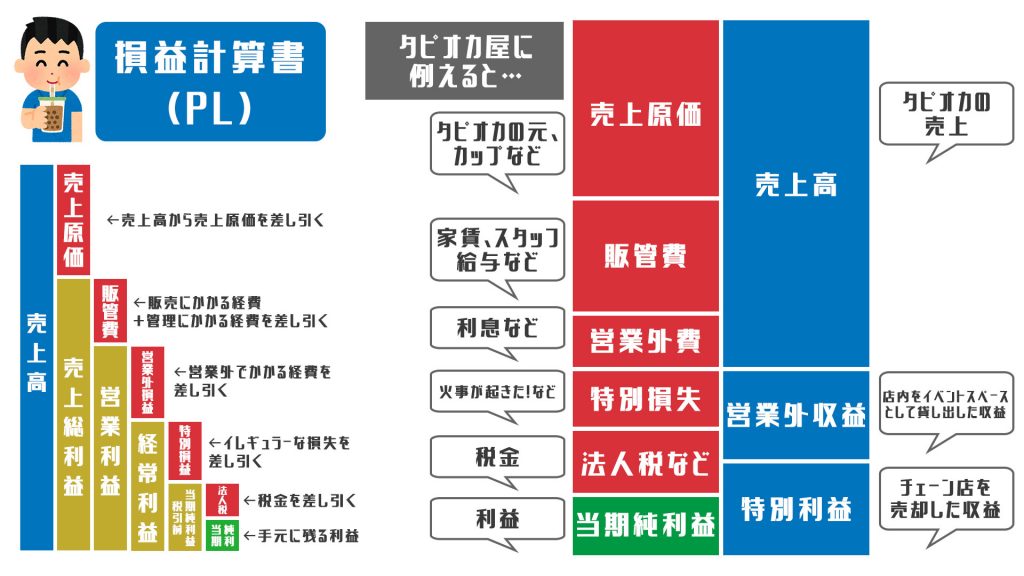

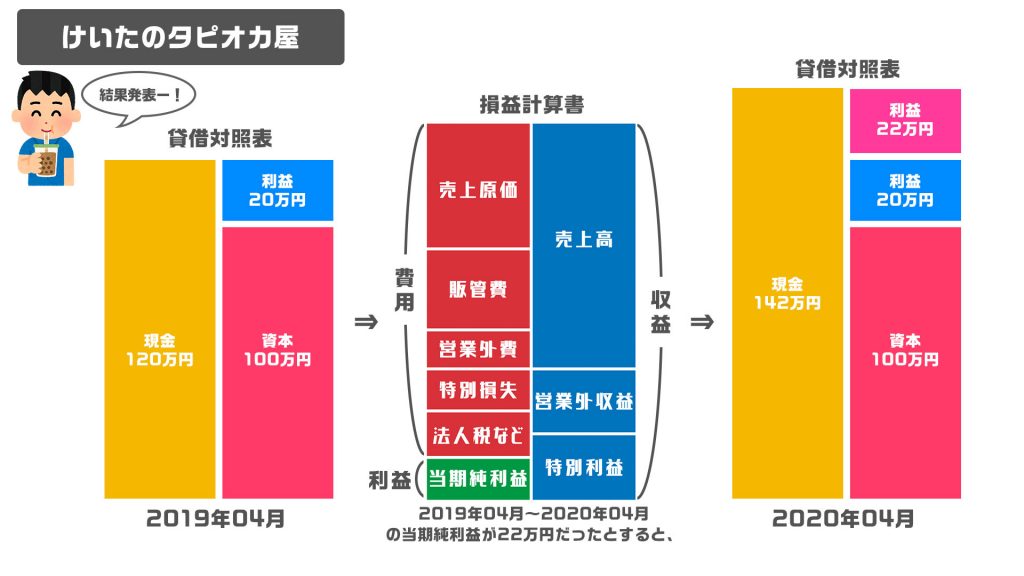

貸借対照表(BS)と損益計算書(PL)の関係

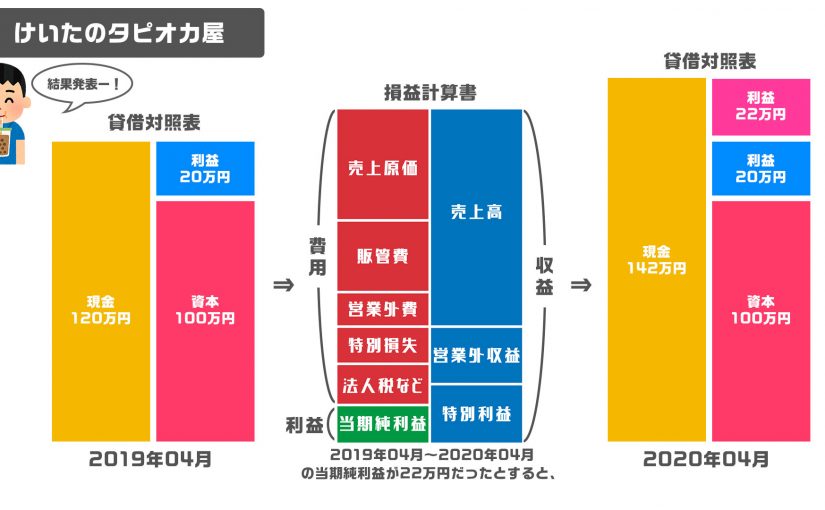

2019年4月の時点での貸借対照表(BS)は、現金120万円、利益20万円、資本100万円でした。

2019年4月〜2020年03月の期間の損益計算書(PL)から当期純利益が22万円だったとすると、

2020年4月の貸借対照表(BS)は、現金142万円、利益22万円(PLより)、2019年4月での利益20万円、資本100万円となります。

まとめ

貸借対照表(BS)は1時点でのキャッシュがどれだけあるかを示すもの。

損益計算書(PL)は1年間でどれだけ利益を残せたかの結果を測るもの。

となります。