現在、自分が感じている世の中の動きや、それに伴う自分の生き方、思考などをより分析、記録する為にここに残そうと思います。

将来設計含め自分の中でのリアルを開示する形となるので、人によってはショッキングであったり、かなり理解しがたい内容があると思います。私の思考に本当に興味のある方のみ閲覧可能にしたく、かなり割高でcodocも設定しておきます。むしろ逆に気軽な感じで無料で見られたくも無い内容なので、ここで大半の方は戻るボタンかブラウザバックお願いします。

では、スタートします。

現在、自分が感じている世の中の動きや、それに伴う自分の生き方、思考などをより分析、記録する為にここに残そうと思います。

将来設計含め自分の中でのリアルを開示する形となるので、人によってはショッキングであったり、かなり理解しがたい内容があると思います。私の思考に本当に興味のある方のみ閲覧可能にしたく、かなり割高でcodocも設定しておきます。むしろ逆に気軽な感じで無料で見られたくも無い内容なので、ここで大半の方は戻るボタンかブラウザバックお願いします。

では、スタートします。

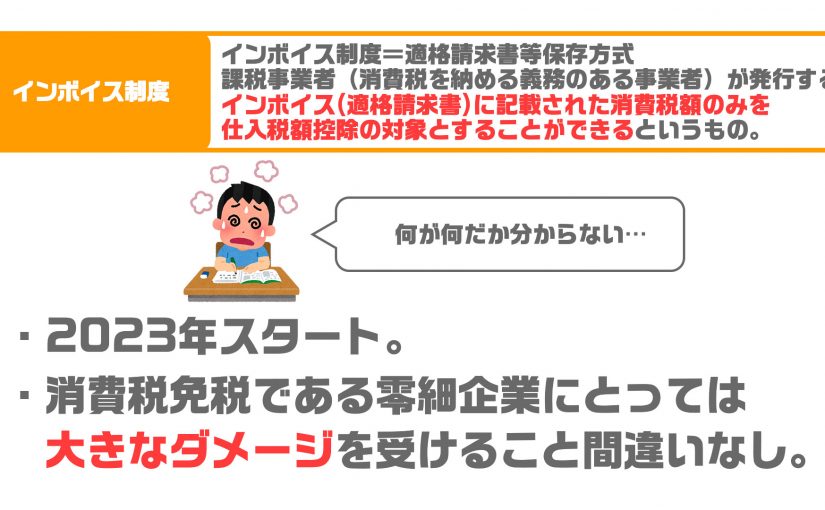

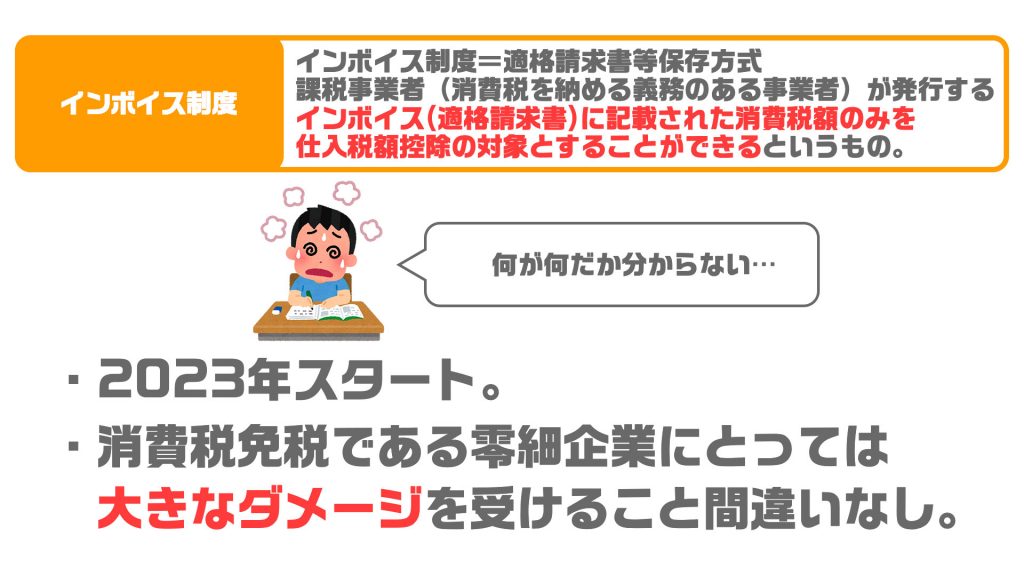

2023年から開始される「インボイス制度」というものについて学んだので共有します。

これだけ見ると意味分からないですよね。言葉が難しく、わざと分かりにくくして困らせようとしているようにしか見えません。どうやら消費税についてのことのようなので、まずは消費税から詳しく見ていきましょう。

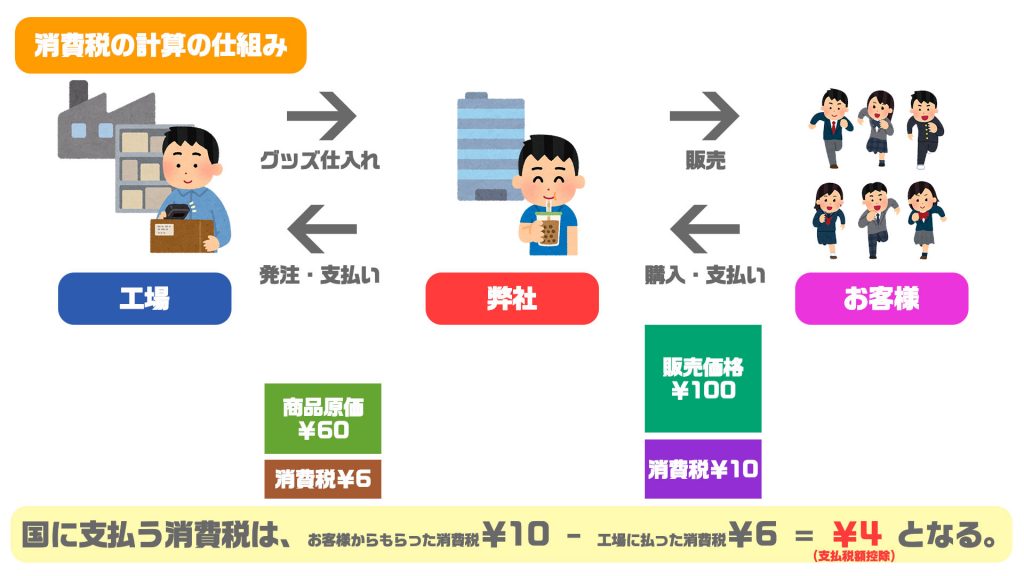

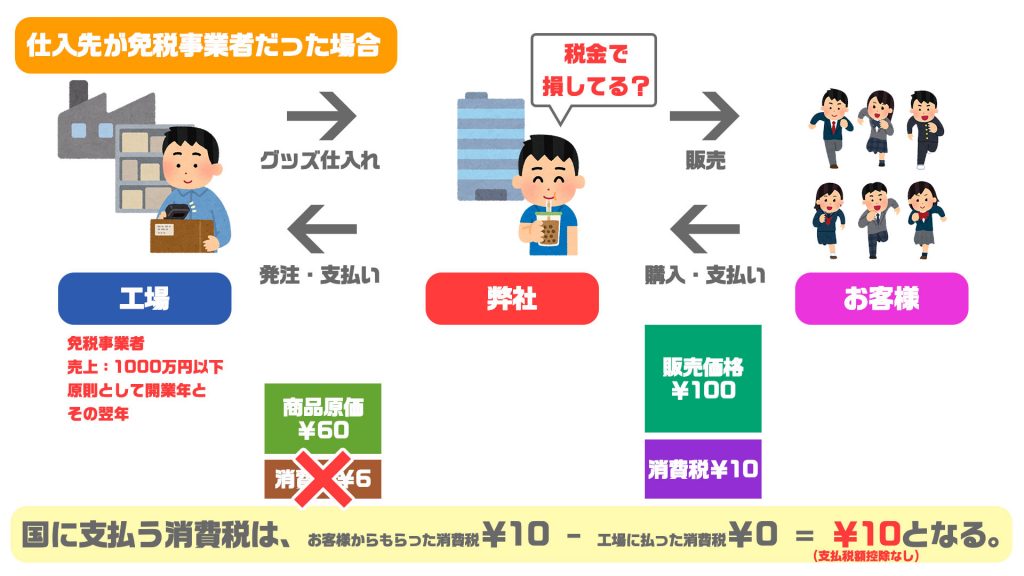

あなたはタピオカ屋を経営していて、工場からタピオカの原料を¥60で仕入れたとします。その場合、現在の消費税は10%なので¥6掛かり、支払う額は¥66となります。

販売したタピオカジュースが近所の学生に売れました。あなたがお客様である学生から支払ってもらう額は販売価格¥100+消費税10%分の¥10、合計¥110となります。

しかし、消費税分としてもらった¥10はもちろんもらえるわけではありません。しっかり国に納めなければいけません。

ですが、工場からタピオカの原料を仕入れたときに支払った消費税¥6は、「仕入税額控除」といい、販売した消費税分¥10から差し引くことができます。ですので、国に納める消費税は¥4となります。

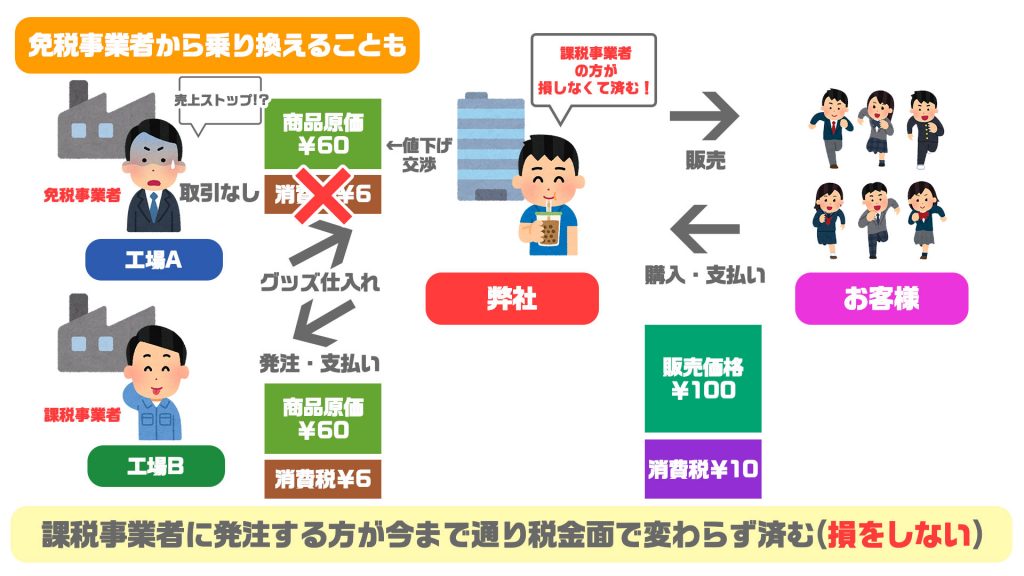

「インボイス制度」は仕入先が免税事業者(2年前の課税売上が1000万円以下、原則として開業年とその翌年の会社)だった場合に大きく影響します。

仕入先が免税事業者であれば、本来あった仕入れ時に支払うはずの消費税¥6が無くなるので、支払税額控除が0になります。ということは今まで¥4払っていた消費税を¥10払わないといけなくなってしまいます。

これだと仕入れする時、免税事業者から仕入れしたら消費税を¥10納めないといけなくて、課税事業者から仕入れしたら¥4のみ納めるだけで済む、となればみんな『課税事業者』に発注するようになります。

言わば、売上1000万円以下の零細企業は「自ら進んで課税事業者にならないと、フェアな立場で取引先と取引できない」形になるということです。

これから新規で起業する人には中々厳しい形になりそうですね…。

今後もこの「インボイス制度」、着目して見ていこうと思います。

▼参考にさせて頂いたYouTube、サイト様

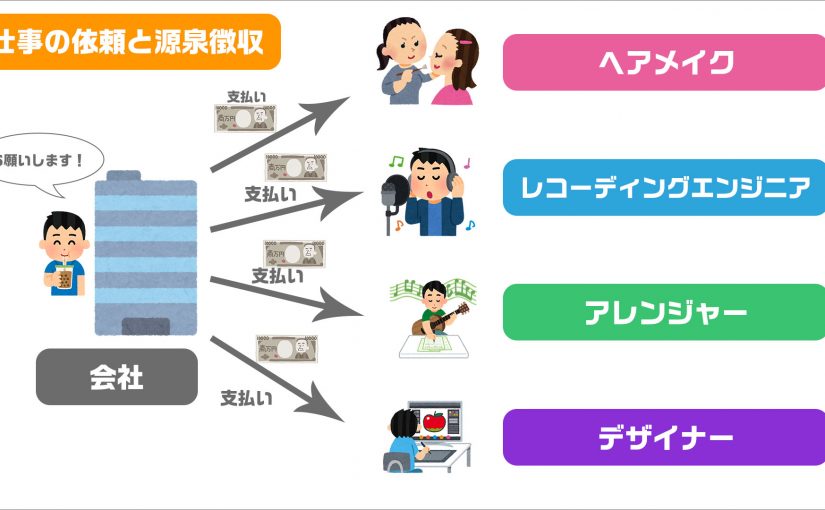

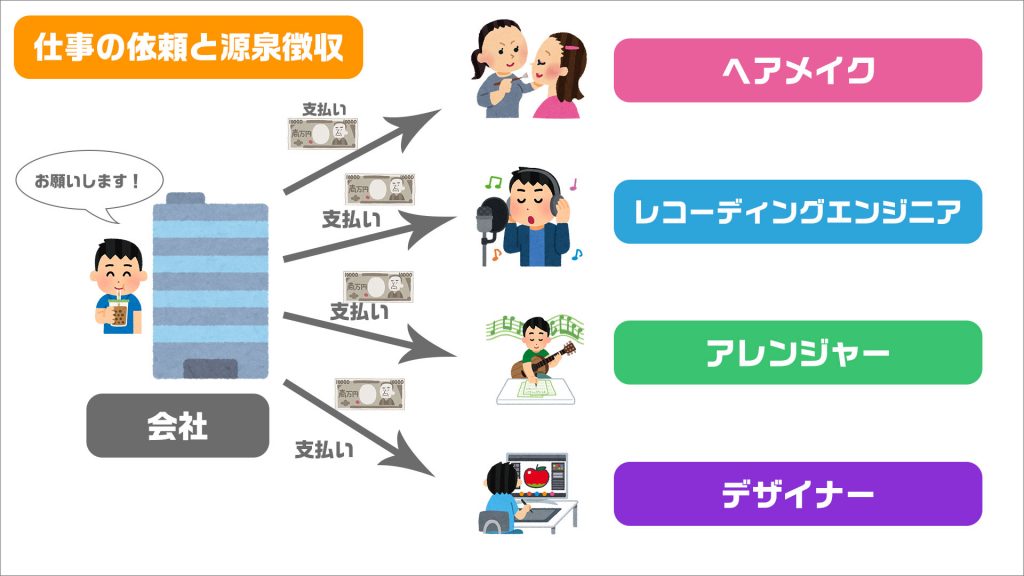

私が持っている会社は音楽事業を行っているのですが、取引先が業種柄、対個人事業主への支払いがとても多いです。

例えば、アーティストがCDを出したいと言った場合、「レコーディングエンジニア」に録音やミックス(音の調整をする)を依頼し、「アレンジャー」にアーティストが作ってきた原曲の同期制作(ピアノやストリングス、効果音など)やアレンジをよりリスナーが聴きやすいように行ってもらったり、「デザイナー」にCDのジャケットデザインを頼んだりしています。またライブをする場合はより美しくステージに立たせる為に時として「ヘアメイク」を雇う場合もあります。

彼らは殆どの場合、法人化しておらず、個人事業主として活動しています。個人事業主に業務を発注する場合、税金として『源泉徴収』というものが掛かってきます。

源泉徴収とは、「会社が個人の所得税を予想して事前に引くこと」です。

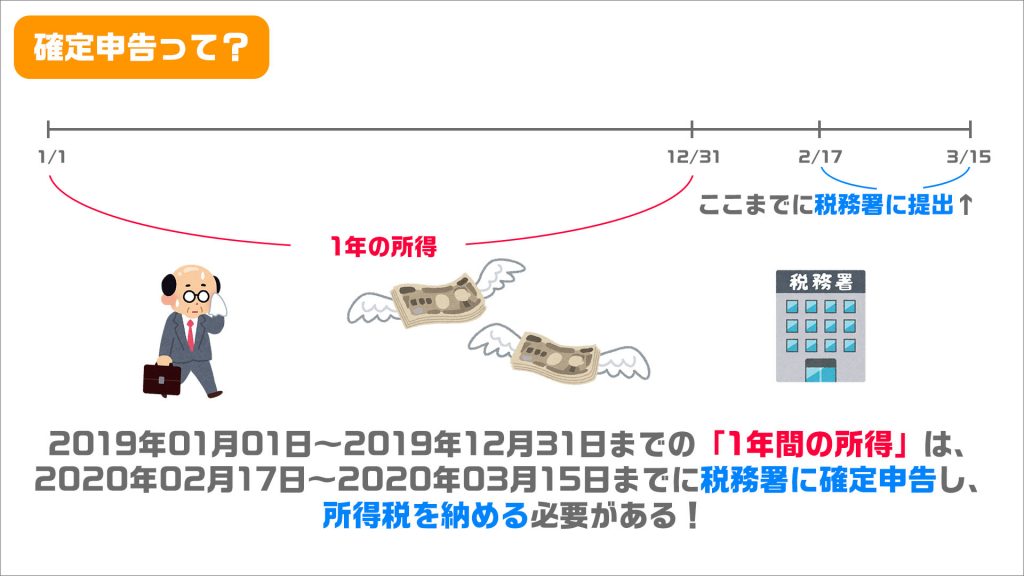

会社員であれば、毎月の給与から所得税(その年の1/1〜12/31までの所得に対して掛けられる税金)として天引きされています。

本来であれば、所得を得る人は全員、「確定申告」をしないといけないのですが、会社員の場合は「源泉徴収」という形で、会社が「確定申告」を代わりにやっています。

確定申告とは、1年間の所得(1/1〜12/31までの所得)を計算したものを、翌年の3/15までに税務署に提出し、所得税をその日までに納めるということです。

「確定申告」は翌年に所得税を納める形でしたが、「源泉徴収」は『翌年ではなく、年内に済ませてしまう』システムです。仮払いの仕組み=源泉徴収となります。

上記のように会社員であれば、給与が乱高下することはないので、月々の給与から毎月定額で天引きされることになります。

しかし、外注の個人事業主の場合は毎月の給与という形ではないので、1つの請求につき都度源泉徴収を差し引く形となります。

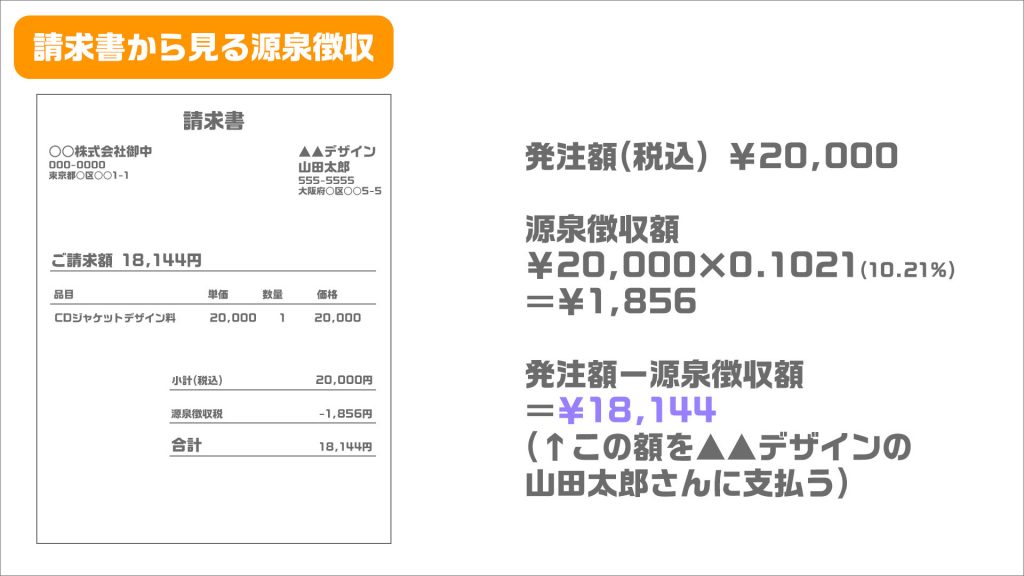

例えば、あなたが○○株式会社を経営していて、CDのデザイン制作の為に▲▲デザインという屋号を持つ山田太郎さんにデザインを依頼したとします。

山田さんは、「CDジャケット制作は¥20,000でやるよ!」と言っていたので正式に発注しました。

良いデザインが納品され、あなたは山田さんに金額を支払います。その場合の支払う金額は下記の通りです。

発注額¥20,000−(源泉徴収額¥20,000×0.1021(10.21%))¥1,856=支払額¥18,144

そんなこと知らなかった!税金で10.21%も手取りが減ってしまうなんて!源泉徴収されたくない!逃れられる方法はないの?と嘆かれる個人事業主の方は、一つだけ源泉徴収されない方法があります。

それは、「法人化」することです。

会社を作れば源泉徴収されることがないので、源泉徴収を支払いたくない方は法人化をオススメします。

また上記にも書いた通り、源泉徴収は仮払いの形なので、源泉徴収で先に支払った分は確定申告で納税したのち、払い過ぎの分は返ってきます。

是非この辺りご理解頂いた上で、会社間との受発注をお願いします!

▼参考にさせて頂いたYouTube、サイト様

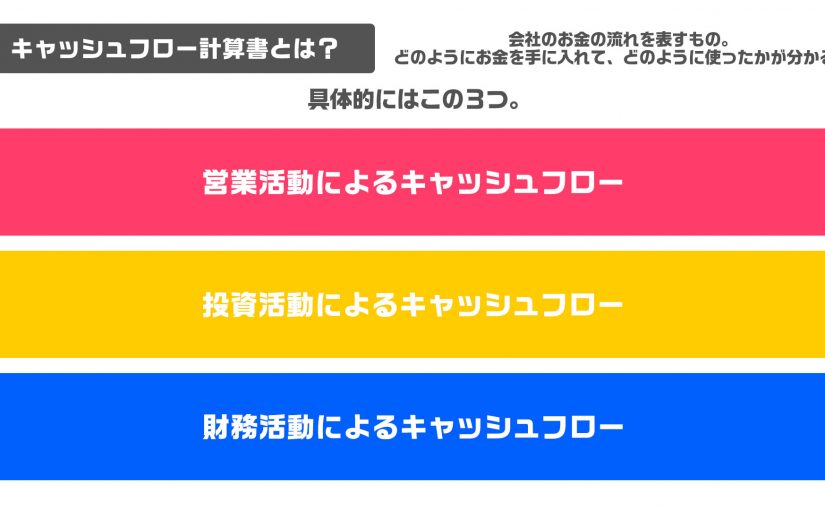

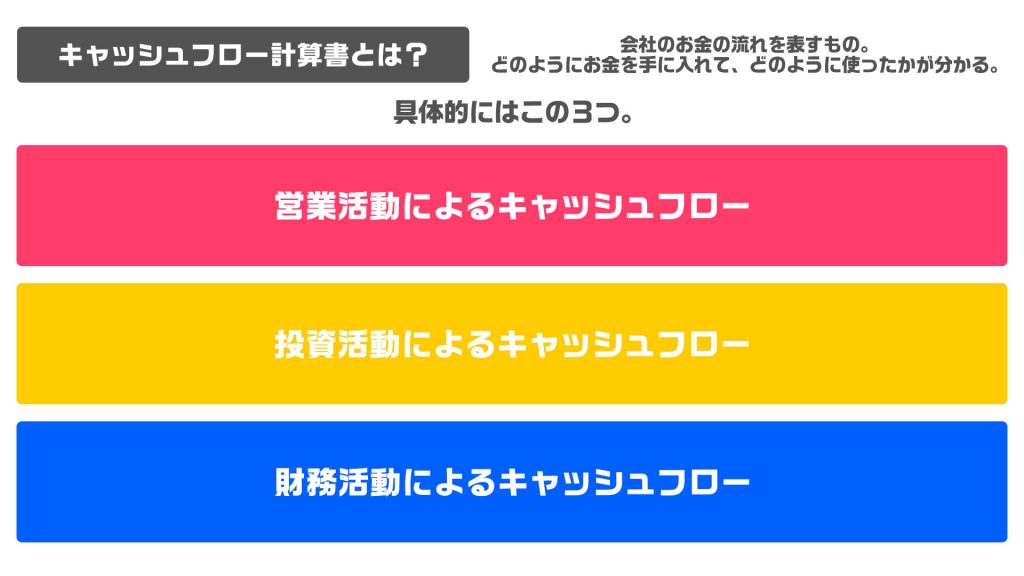

今日は「キャッシュフロー計算書」について学びます。

キャッシュフロー計算書とは、「会社のお金の流れを表すもの」です。

どのようにお金を手に入れて、どのように使ったかが分かります。

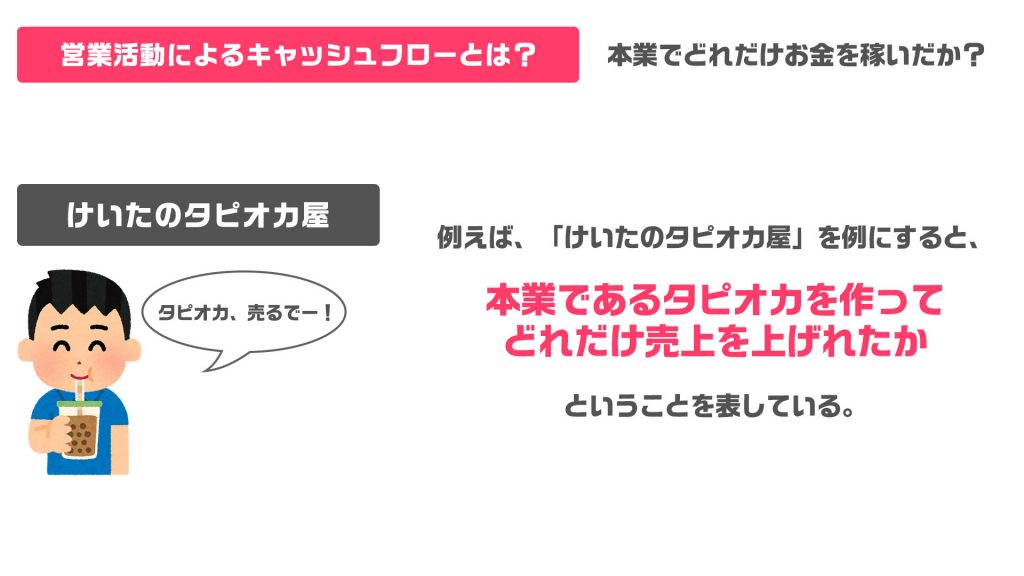

営業キャッシュフローとは、「本業でどれだけお金を稼いだか?」を表すものです。

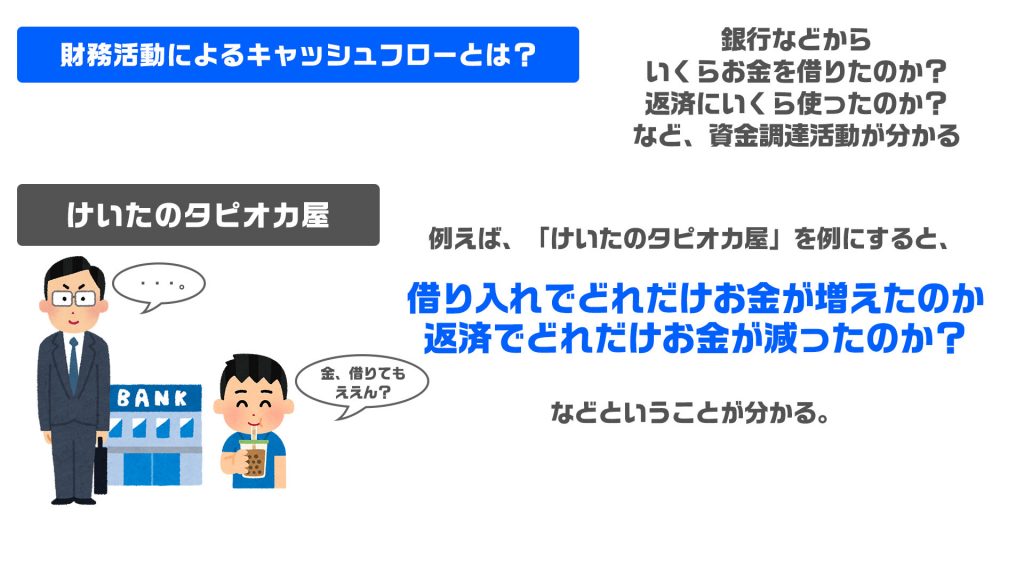

上記の「けいたのタピオカ屋」を例にすると、『本業であるタピオカを作ってどれだけ売上を上げれたか』を表しています。

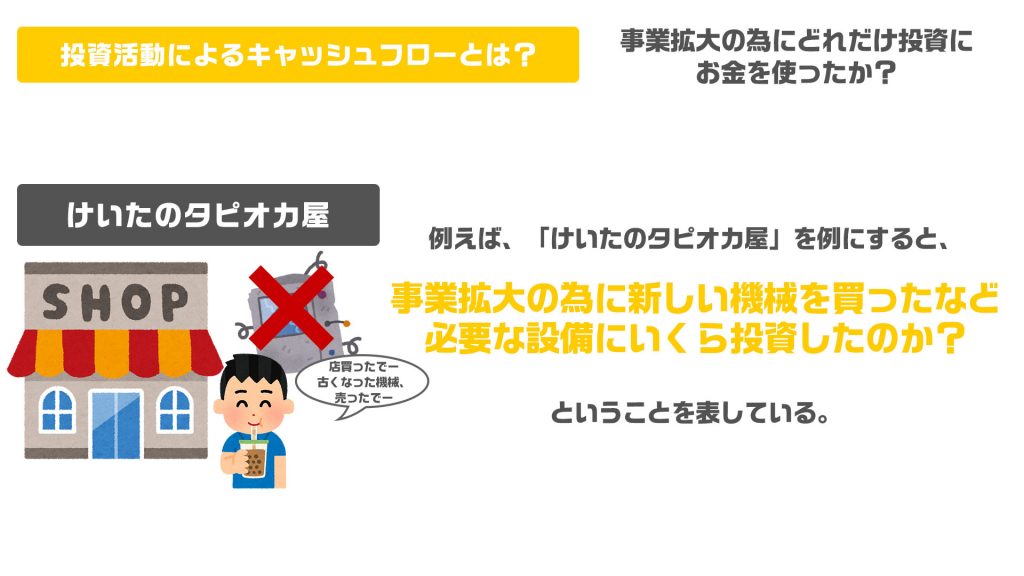

投資キャッシュフローとは、「事業拡大の為にどれだけ投資にお金を使ったか?」を表すものです。

上記の「けいたのタピオカ屋」を例にすると、『事業拡大の為に新しい機械を買ったなど、必要な設備にいくら投資したのか?』を表しています。

財務キャッシュフローとは「銀行からいくらお金を借りたのか?返済にいくら使ったのか?など、資金調達活動が分かる」ようになるものです。

「借入でどれだけお金が増えたのか」「返済でどれだけお金が減ったのか」が分かります。

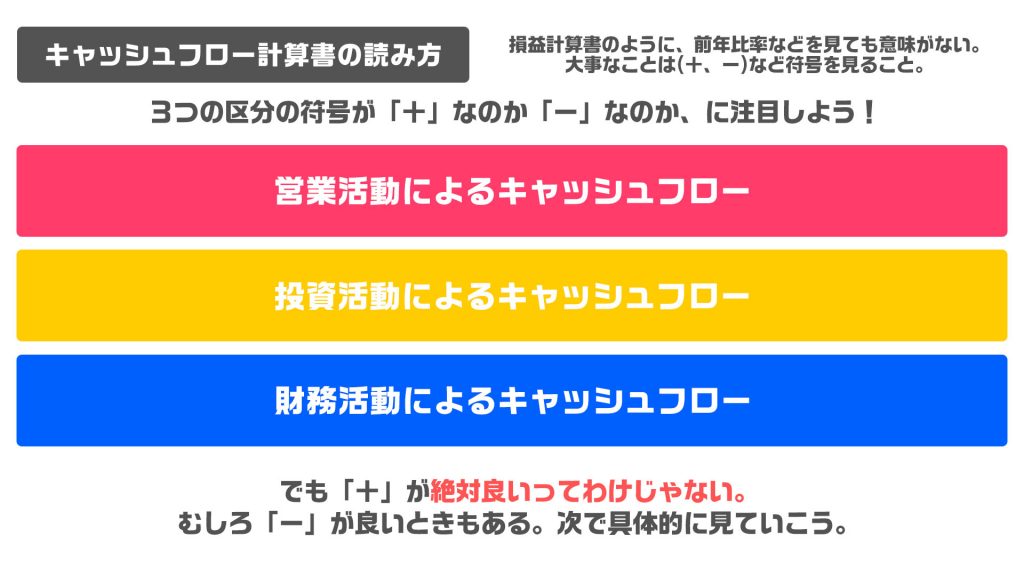

キャッシュフロー計算書は、損益計算書のように前年比率などで比べても意味がありません。

大事な事は各区分の符号が「+」なのか「−」なのかに着目しましょう。

そして、必ずしも「+」が良いとは限りません。え?どうゆうこと?と思う方もいると思うので、下記で詳しく説明します。

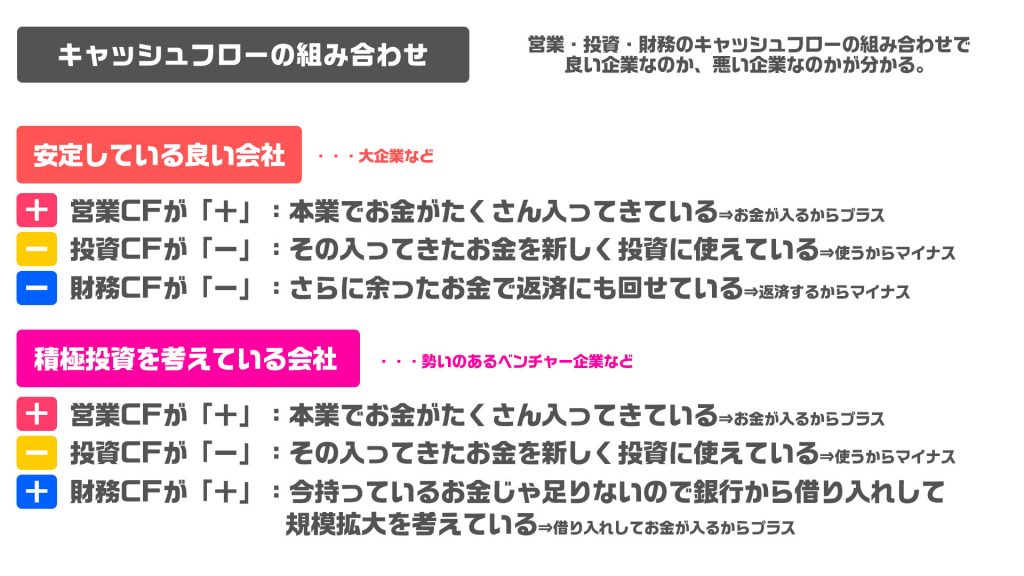

キャッシュフローの組み合わせで「良い会社」か「悪い会社」か判断できるようになります。

この場合、

営業CFがプラスということは『本業でお金がたくさん入ってきており、』

投資CFがマイナスということは『そのお金で新しい投資として支出があり、』

財務CFがマイナスということは『借金の返済にも回せれている』

ということになるので、安定した会社ということになります。

また、

この場合、

営業CFがプラスということは『本業でお金がたくさん入ってきており、』

投資CFがマイナスということは『そのお金で新しい投資として支出があり、』

財務CFがプラスということは『今あるお金じゃ足りないので銀行から借入をしている』

ということになるので、積極的に投資を考えている会社ということになります。

続いて、

この場合、

営業CFがマイナスということは『本業でお金が稼げておらず、』

投資CFがマイナスということは『新しい投資としての支出があり、』

財務CFがマイナスということは『お金が足りないので銀行から借入をしている』

ということになるので、まだまだ軌道に乗っていないベンチャーなどに多いこれからの会社ということになります。

そして、一番最悪なパターンの会社が、

この場合、

営業CFがマイナスということは『本業でお金が稼げておらず、』

投資CFがプラスということは『新しい投資をせず、今ある設備を売るなどして補填しており、』

財務CFがプラス or マイナスということは『お金が足りないので銀行から借入をしている or その設備を売ったお金などで借金を返済している』

ということになるので、なんとか資金繰りをしているいっぱいいっぱいの会社ということになります。

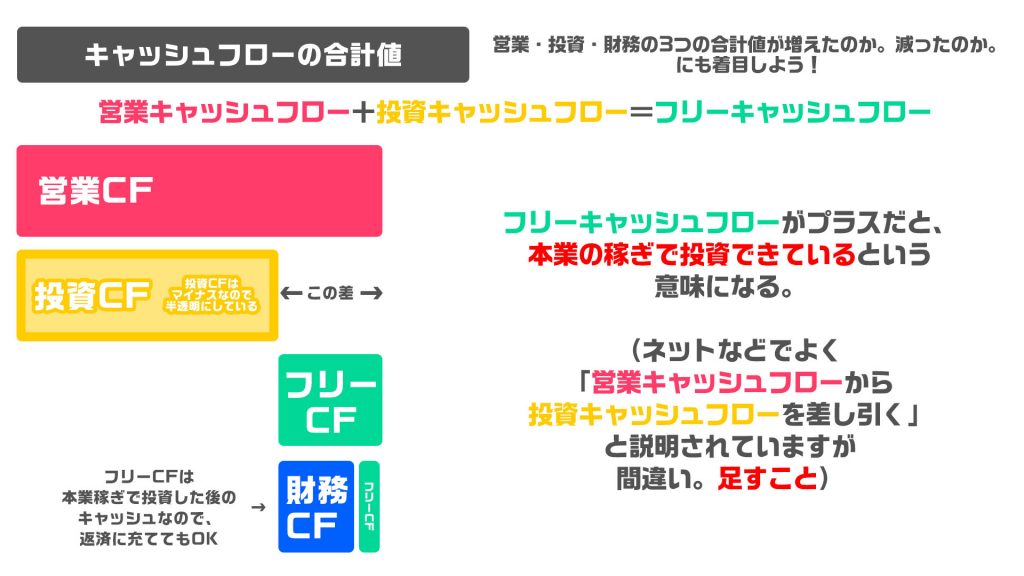

「営業キャッシュフロー」と「投資キャッシュフロー」を足すことによって、現在キャッシュとしてどれだけ余力があるかが分かります。

営業キャッシュフローが「+」で投資キャッシュフローが「−」とし、営業キャッシュフロー分で投資キャッシュフロー分を補填できていて、それでも残ったお金があれば、その残ったお金を「フリーキャッシュフロー」と呼びます。もし借金があったとしても、フリーキャッシュフローは本業稼ぎで投資した後のキャッシュなので、返済に充てても大丈夫です。

以上、キャッシュフロー計算書についてでした。今後もお金の勉強はまだまだ続きます。

▼参考にさせて頂いたYouTube、サイト様

前回の貸借対照表が自分の言葉であまりまとまっていなかったので腑に落ちず、簡単な例えを出しながらもう一度復習してみます。

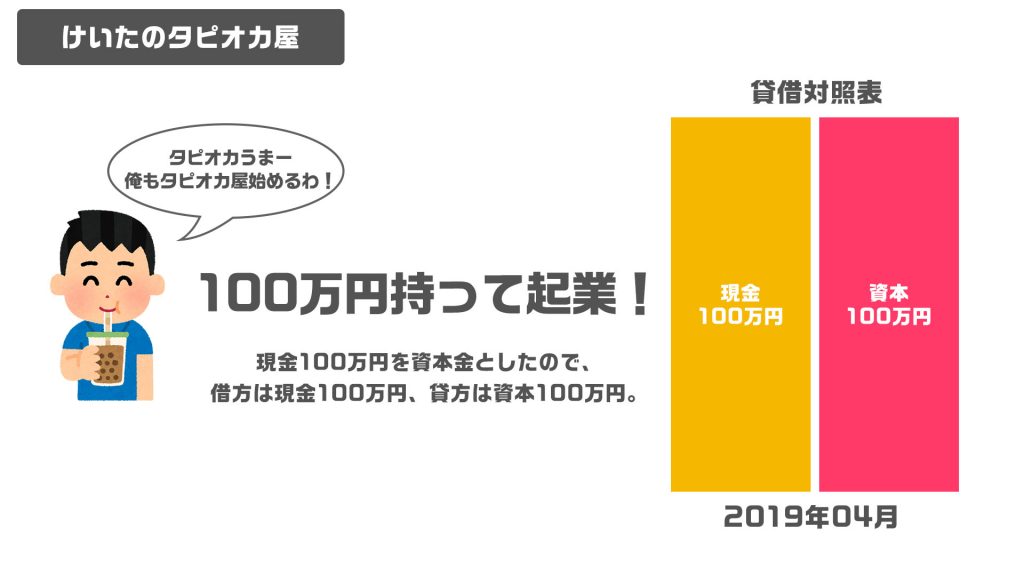

けいた氏はタピオカが好きなあまり、アルバイトで稼いだ100万円を元手にタピオカ屋を起業しました。この場合、貸借対照表(BS)の借方は現金100万円、貸方は自己資本100万円となります。この場合誰にもお金を借りたりしていないので、自己資本比率は100%です。

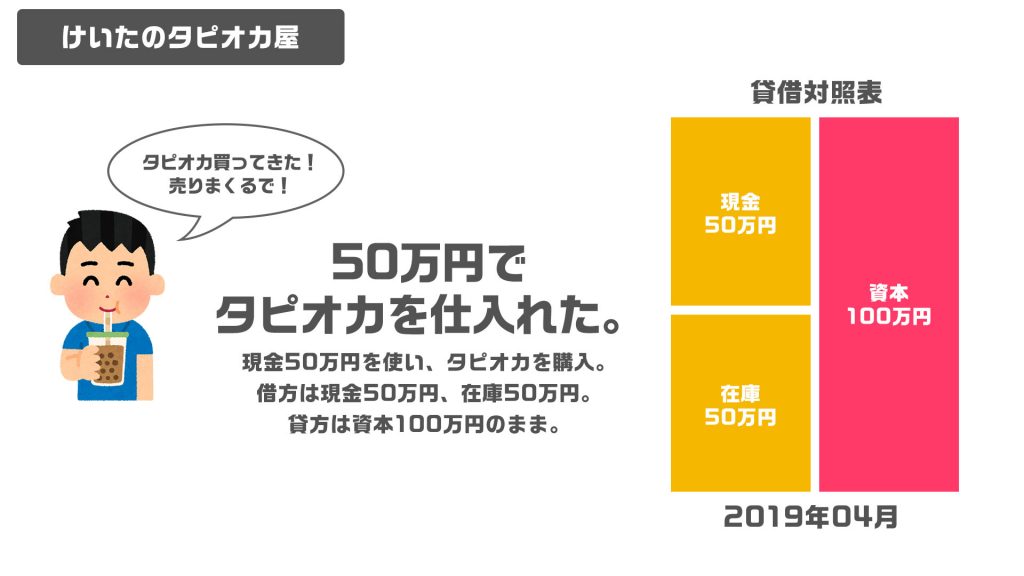

さっそく、台湾の工場からタピオカを50万円分購入してきました。現金100万円のうち、50万円を使って購入したので現金は50万円に減りますが、タピオカの在庫として50万円が借方に入ってきます。現金50万円もタピオカ50万円分も自分の持ち物なので貸方の資本は100万円のままです。

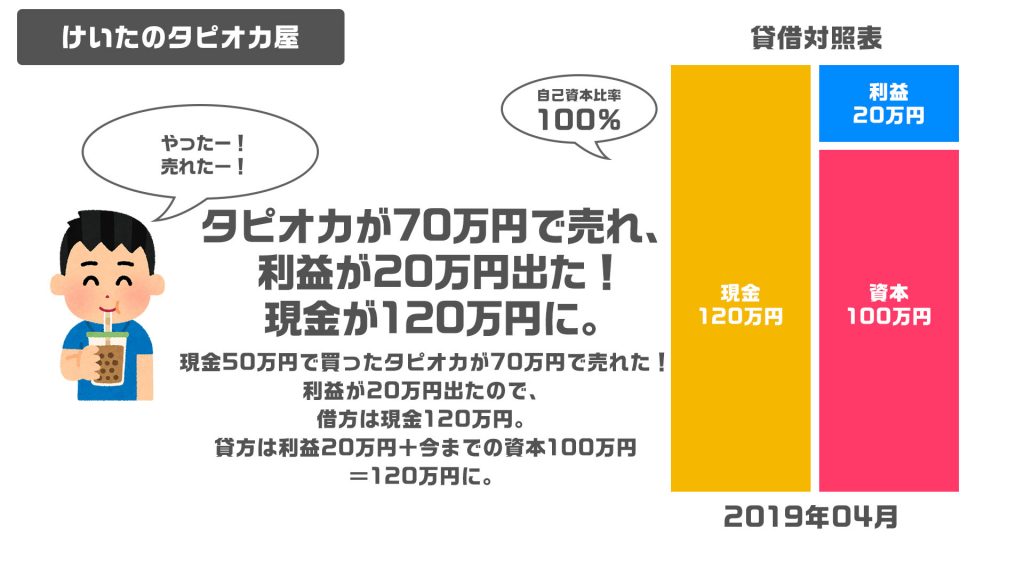

おかげさまで購入したタピオカ50万円分が全て売れ、70万円の現金になりました。利益が20万円出たので、借方は手元に残っていた50万円と、今回手に入った70万円を足して120万円となります。自分の資本は100万円だったので、20万円が利益となります。貸方の合計は120万円となります。

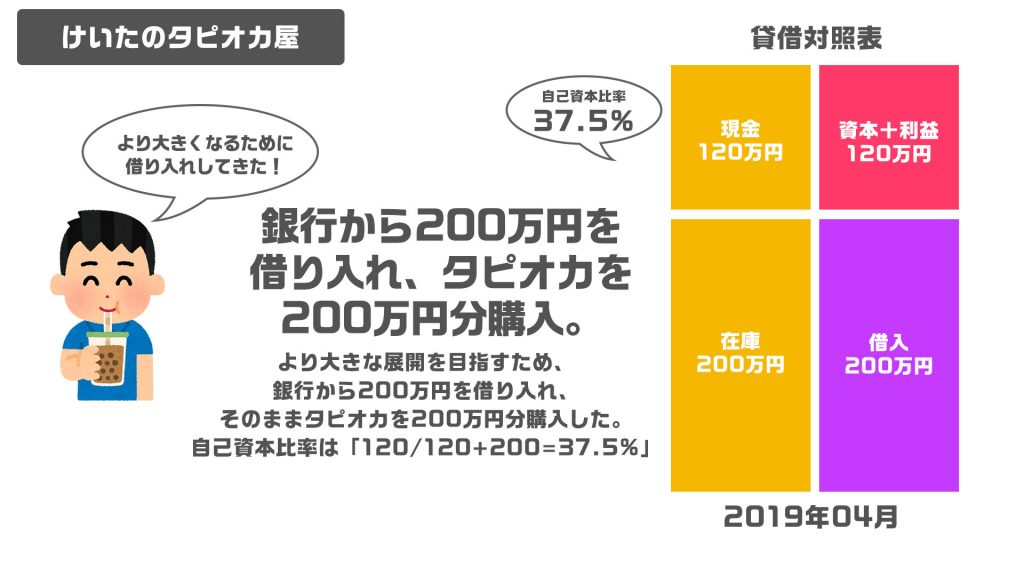

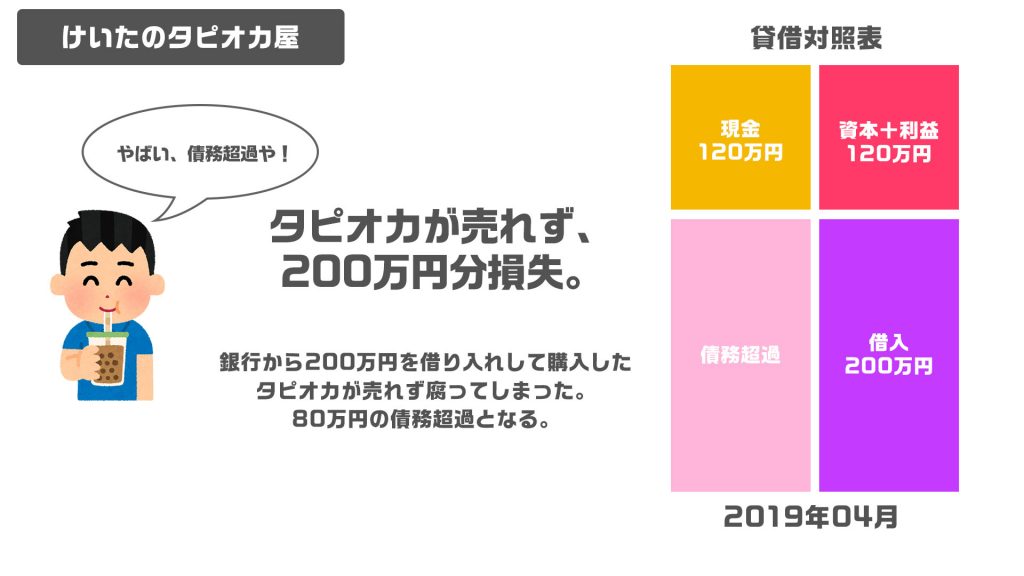

タピオカ屋ちょろいやんけー!と欲張った彼は、銀行から200万円を借り入れ、全て使って工場からタピオカ200万円分購入します。自己資本比率は、自分が元から持っていた120万円÷(自己資本120万円+借り入れ200万円)=37.5%となります。

せっかく200万円分買ったタピオカが全く売れず、全て腐ってしまいました。こうなると債務超過となってしまいます。こうならないよう気をつけたいですね。

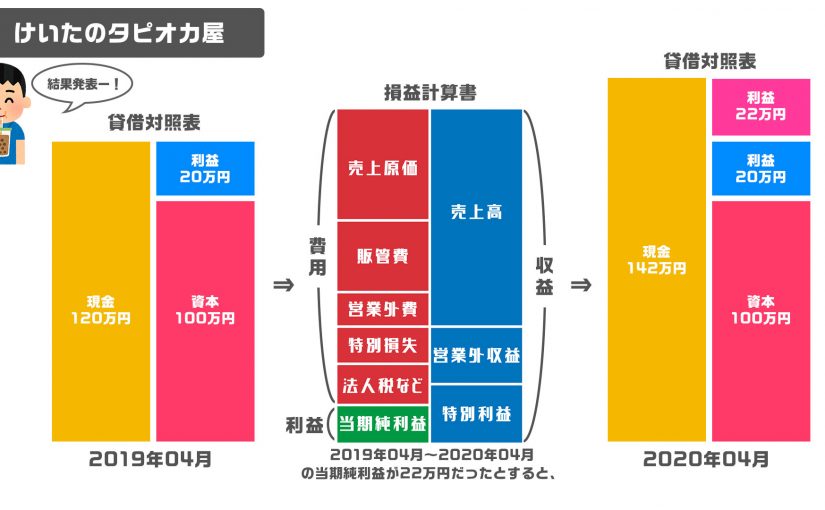

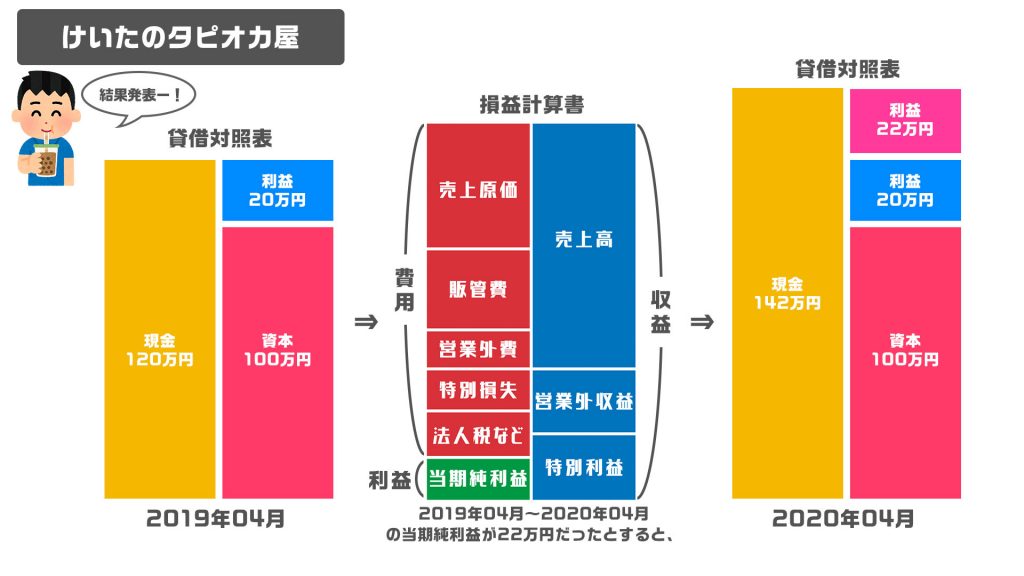

2019年4月の時点での貸借対照表(BS)は、現金120万円、利益20万円、資本100万円でした。

2019年4月〜2020年03月の期間の損益計算書(PL)から当期純利益が22万円だったとすると、

2020年4月の貸借対照表(BS)は、現金142万円、利益22万円(PLより)、2019年4月での利益20万円、資本100万円となります。

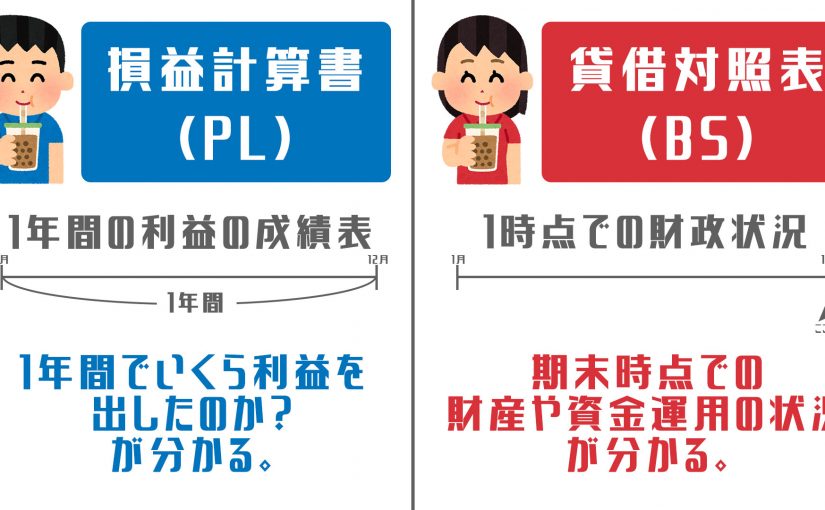

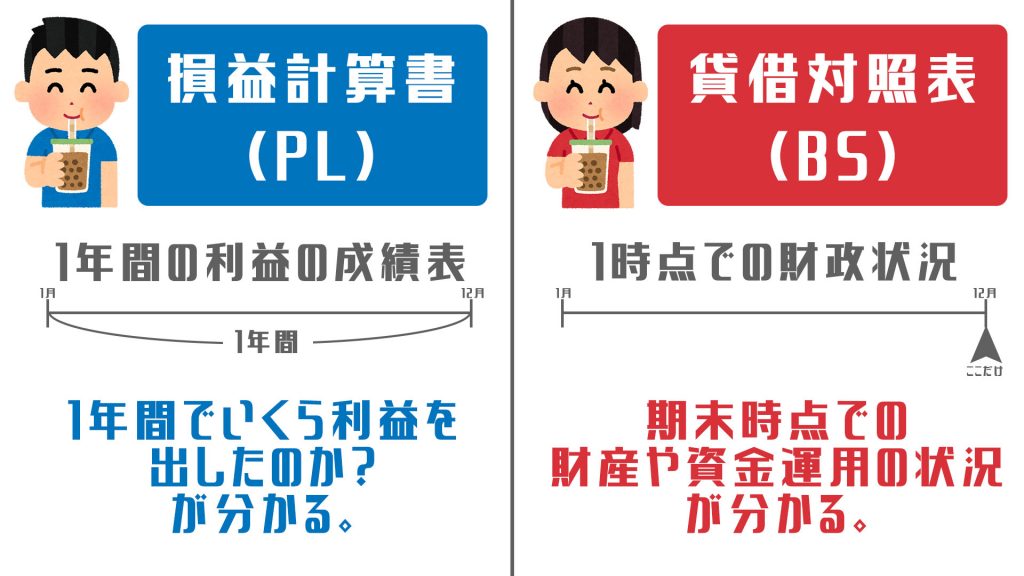

貸借対照表(BS)は1時点でのキャッシュがどれだけあるかを示すもの。

損益計算書(PL)は1年間でどれだけ利益を残せたかの結果を測るもの。

となります。

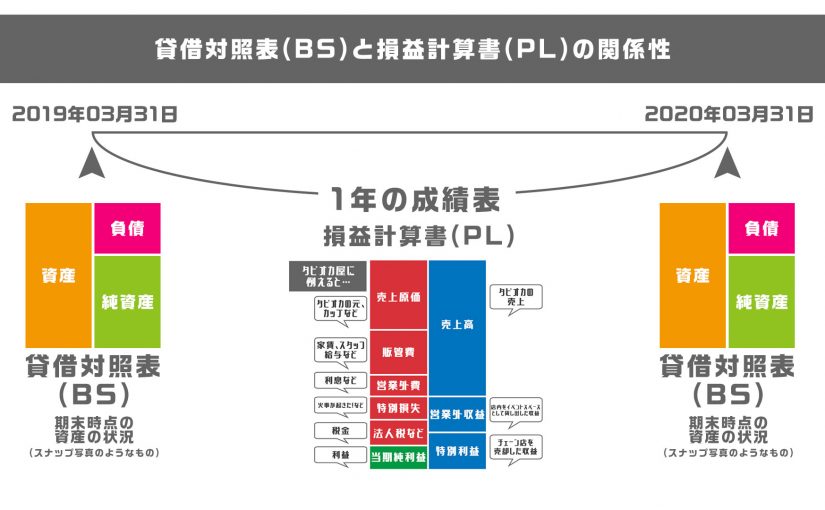

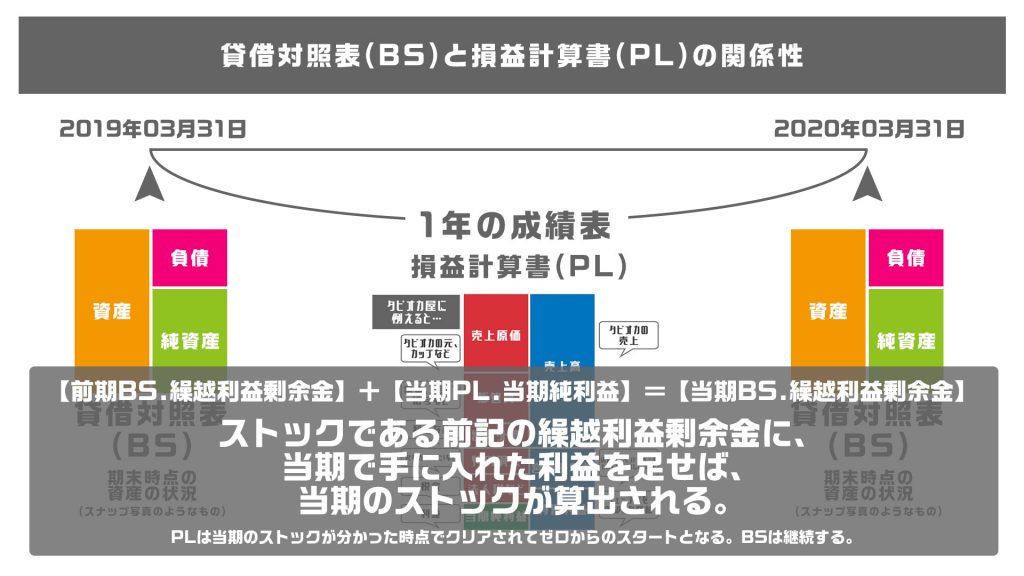

前回は損益計算書(PL)について着目してまとめましたが、今回は貸借対照表(BS)について整理していきます。

その前に、損益計算書(PL)と貸借対照表(BS)の関係性を改めておさらいします。

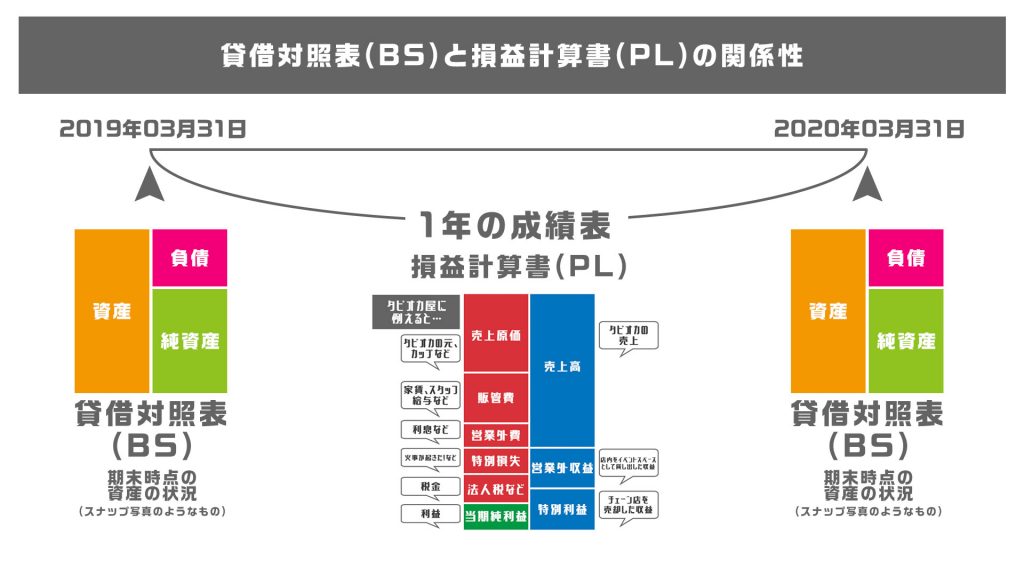

「1時点の財産や資金運用の状況が分かる」のは『貸借対照表(BS)』でした。言葉通り、「1時点(期末時点)」なのでイメージとしてはその日を切り取ったスナップ写真のようなイメージです。

上記の表の場合、2019年03月31日から2020年03月31日までを載せていますが、「貸借対照表(BS)」は「2019年3月末の資産状況」「2020年3月末の資産状況」のみを確認することができます。

また、前回もやった「損益計算書(PL)」は、1年間という時間の流れでどのような成績を上げれたかを表すものなので、個人的には静止画ではなく「動画(時間にも影響されるから)」のようなイメージで捉えました。2019年3月末の貸借対照表(BS)がその日のスナップ写真、2019年3月末〜2020年3月末までの損益計算書(PL)がビデオ、2020年3月末の貸借対照表(BS)がその日のスナップ写真、といった感じです。

「貸借対照表(BS)」は、1時点において「どこから財産を得て、どのように事業に使っているか」を示す表になっています。

それでは「貸借対照表(BS)」の詳しい内容を見ていきましょう。

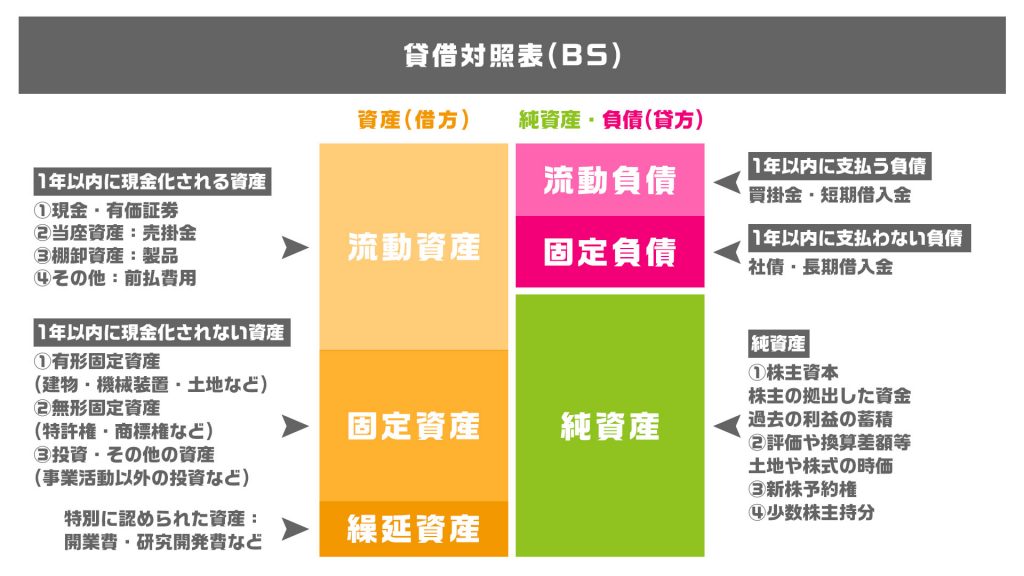

まず、左側(借方:か「り」の「り」が左側にはねているから借方は左側と覚える)の項目は3つです。

「流動資産」とは『1年以内に現金化されるもの』を指します。「流動」という言葉は「1年以内に」という意味を持ちます。①の現金はそのまま現金、有価証券は売却したら即現金化でき、②の売掛金は現在は取引先から現金で入金されていないものの、翌月末などに振り込まれるので短い期間で現金化されます。③の棚卸資産である製品は販売したら現金化され、④の前払い費用は、既に支払いは済ませているもののまだ受け取っていない商品なので資産として計上できます。(※営業循環基準もありますが、ややこしくなるのでとりあえず一旦「Ⅰ年以内に現金化されるもの」だけ今回は載せておきます)

「固定資産」とは『1年以内に現金化されないもの』を指します。①の有形固定資産は、償却資産である「建物」「機械」など(減価償却の対象となるもの)、そして非償却資産である「土地」も含まれます。②の無形固定資産は「特許権」「商標権」「のれん」など、権利を売ることができるものです。また、③のような事業活動以外の投資も固定資産に含まれます。

あまり資産で計上されることはないですが、特別に認められた資産ということで、「創立費」(創業までに掛かったお金)や、「開業費」(開業手続きに掛かったお金)、「研究開発費」(今はお金が掛かっているが、長い将来的にリターンが返ってくる可能性があるものに対して掛けているお金)などが含まれます。また、これらは換金性や市場性がないので、資産価値のない資産ともいえます。

次に右側(貸方:か「し」の「し」が右側にはねているから貸方は右側と覚える)の項目も3つです。

「流動負債」は『1年以内に支払わなければいけない負債』を指します。「流動資産」同様、「流動」という言葉に「1年以内」という意味合いがあります。「買掛金」や「短期借入金」が含まれます。

「固定負債」とは『1年以内に支払わない負債』を指します。「社債」や「長期借入金」を指します。

「純資産」には株主資本である、「株主の拠出した資金」や「過去の利益の蓄積」が含まれます。

貸借対照表(BS)は、会社が「負債」「純資産」の2つで資金を調達し、調達した資金をどのように運用しているか「資産」で確認できる表ということです。

もし前期のBSの純資産に「利益剰余金」があり、そこに当期純利益がプラスされると、当期のBSの「利益剰余金」となります。これが多くなっていく=純資産が増えることになるので、より安定した会社と言えます。

次回はキャッシュフロー計算書についてまとめていきます。

▼参考にさせて頂いたYouTube、サイト様

会社を立ててもう4年になりますが、経理に任せっぱなしで決算書もちゃんと読めないのはマズいと感じ、1から学んでいくことにしました。

後で読み返しても分かるように、マジで小学生でも分かるレベルで噛み砕いて残しておこうと思います。ではスタート。

あなたは「タピオカのお店」を経営しています。ブームに乗っかり、お店も順調です。

ここで2つの成績表があなたに届きます。一つは「損益計算書(PL)」、「貸借対照表(BS)」。PLとかBSとか英語が並ぶと訳分からなくなるので、『(PL)プルッと損益』『(BS)ブスと貸借』と勝手にゴロを付けて覚えました。

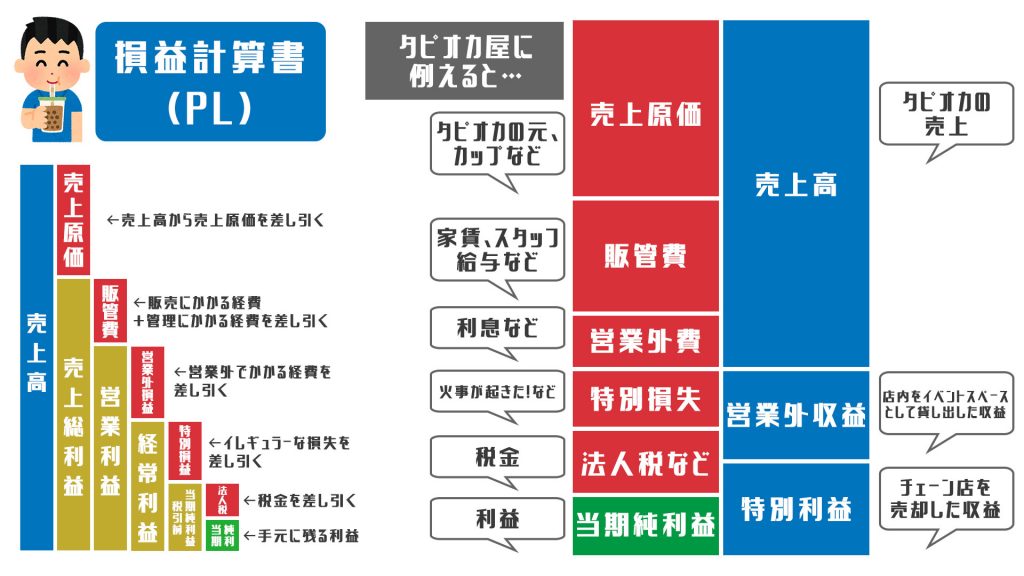

損益計算書(PL)は『1年間の年間成績表』みたいなもので、期間内にどのくらい利益が出たのかを測るものでしたね。細かく見ていきましょう。

タピオカ屋の店長であるあなたは、非常に優秀。たくさんのタピオカドリンクを販売して売上を100万円手に入れました。⇒売上高

でもタピオカドリンクはタダでは作れません。本場台湾から仕入れてきたタピオカの素、オシャレなロゴ入りの透明カップなどで原価が掛かります。原価として20万円かかっていました。売上高100万−売上原価20万=80万円が「売上総利益」となります。

自分一人でタピオカドリンクを抱えて、路上で売るなら販管費は掛からないのかもしれませんが、インスタ映えしそうな外観のお店を借りたり、アルバイトを雇えば当然支出が生まれます。それを販管費と呼びます。お店の家賃が10万円、アルバイトに10万円で合計20万円販管費が掛かりました。売上総利益80万−販管費20万=60万円が「営業利益」となります。

実はお店を立ち上げるにあたり、銀行からお金を借り入れていました。なのでお金を毎月返していっています。もちろん借り入れには利息が掛かります。「営業=この場合タピオカドリンクを売ること」とは直接的に関係のない支払いを『営業外費用』といいます。

また、インスタ映えしそうと聞きつけたモデル事務所がタレントの撮影を店内で行いたいということで、場所を貸し出しました。これもタピオカドリンクを売るという営業とは直接的に関係のない利益なので、これを『営業外収益』といいます。

『営業外費』である毎月の利息が3万円、『営業外収益』である場所貸出の利益が1万円でした。営業利益60万−営業外費3万+営業外収益1万=58万円が「経常利益」となります。

ある日突然、ドリンクを入れる機械が壊れてしまいました。ドリンクの機械は50万で購入し、1年で10万円ずつ5年かけて減価償却する予定でしたが、4年目で壊れたので残り10万円分の損となりました。これを『特別損失』といいます。また、タピオカデリバリー用に購入した25万円バイク(1年で5万ずつ5年かけて減価償却)を2年使って売ったところ、20万円で売れました(25万円−2年の減価償却10万円=15万円の価値のものが20万円で売れたので、5万円の利益)。これを『特別利益』といいます。

『特別損失』であるドリンクの機械の減価償却の残り(固定資産除却損)が10万円、『特別利益』であるバイク売却が5万円でした。経常利益58万−特別損失10万+特別利益5万=53万円が「税引前当期純利益」となります。

日本国内でお店を開いているので、もちろん税金を払わないといけません。税金に支払う額が25万円でした。税引前当期純利益53万−法人税25万=28万円が「当期純利益」となります。

当期純利益が実際1年間の間で手元に残ったお金です。これがマイナスだったら「どの段階でお金を使いすぎているか」を洗い出し、改革していく必要があると分かります。このタピオカ屋は順調そうですね。

上記の例は支払った額などの数値は適当に入れているのでツッコミどころがあるかもしれませんが、とりあえず大枠はこのような形で覚えると覚えやすいなと思い書いてみました。

お金の勉強は義務教育でほぼ学べない日本。気づいた今からでも勉強していく必要があると感じています。「その2:貸借対照表について」も随時時間を見つけて更新していきます。

さて、そんなみんな大好きタピオカドリンクですが、もっとタピオカを摂取したくなる曲を良ければ聴いて下さい。ビバラッシュで「タピってチマチョゴリ」。

↑彼らの曲がいいなと思ったらグッドボタン、チャンネル登録お願いします。