前回は損益計算書(PL)について着目してまとめましたが、今回は貸借対照表(BS)について整理していきます。

その前に、損益計算書(PL)と貸借対照表(BS)の関係性を改めておさらいします。

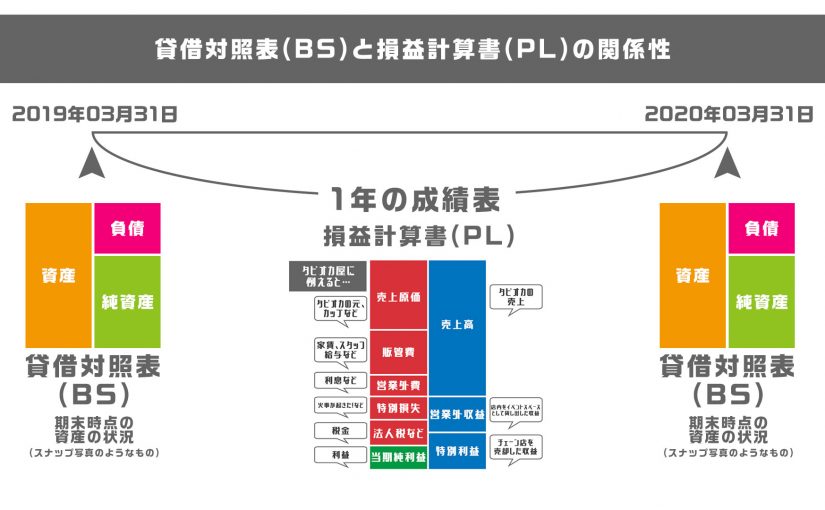

スナップ写真のBSと期間のPL。

「1時点の財産や資金運用の状況が分かる」のは『貸借対照表(BS)』でした。言葉通り、「1時点(期末時点)」なのでイメージとしてはその日を切り取ったスナップ写真のようなイメージです。

上記の表の場合、2019年03月31日から2020年03月31日までを載せていますが、「貸借対照表(BS)」は「2019年3月末の資産状況」「2020年3月末の資産状況」のみを確認することができます。

また、前回もやった「損益計算書(PL)」は、1年間という時間の流れでどのような成績を上げれたかを表すものなので、個人的には静止画ではなく「動画(時間にも影響されるから)」のようなイメージで捉えました。2019年3月末の貸借対照表(BS)がその日のスナップ写真、2019年3月末〜2020年3月末までの損益計算書(PL)がビデオ、2020年3月末の貸借対照表(BS)がその日のスナップ写真、といった感じです。

貸借対照表(BS)は「左右のバランス」が取れているから「バランス」は俗説で、「残高」を意味する「バランスシート(Balance Sheet)」

貸借対照表は一時点における会社の財政状態

「貸借対照表(BS)」は、1時点において「どこから財産を得て、どのように事業に使っているか」を示す表になっています。

それでは「貸借対照表(BS)」の詳しい内容を見ていきましょう。

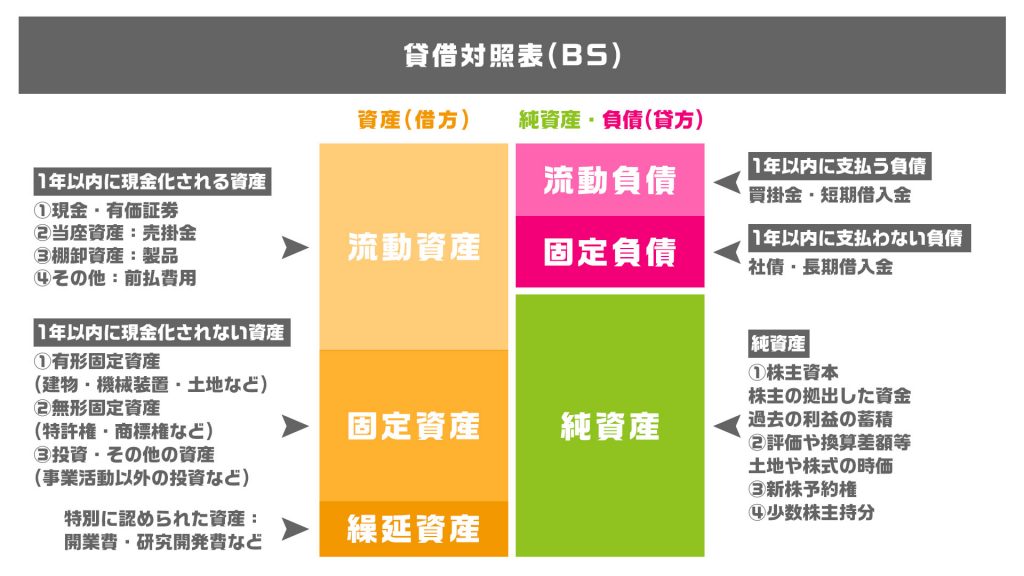

資産(借方)

まず、左側(借方:か「り」の「り」が左側にはねているから借方は左側と覚える)の項目は3つです。

- 「流動資産」

- 「固定資産」

- 「繰延資産」

流動資産

「流動資産」とは『1年以内に現金化されるもの』を指します。「流動」という言葉は「1年以内に」という意味を持ちます。①の現金はそのまま現金、有価証券は売却したら即現金化でき、②の売掛金は現在は取引先から現金で入金されていないものの、翌月末などに振り込まれるので短い期間で現金化されます。③の棚卸資産である製品は販売したら現金化され、④の前払い費用は、既に支払いは済ませているもののまだ受け取っていない商品なので資産として計上できます。(※営業循環基準もありますが、ややこしくなるのでとりあえず一旦「Ⅰ年以内に現金化されるもの」だけ今回は載せておきます)

固定資産

「固定資産」とは『1年以内に現金化されないもの』を指します。①の有形固定資産は、償却資産である「建物」「機械」など(減価償却の対象となるもの)、そして非償却資産である「土地」も含まれます。②の無形固定資産は「特許権」「商標権」「のれん」など、権利を売ることができるものです。また、③のような事業活動以外の投資も固定資産に含まれます。

繰延資産

あまり資産で計上されることはないですが、特別に認められた資産ということで、「創立費」(創業までに掛かったお金)や、「開業費」(開業手続きに掛かったお金)、「研究開発費」(今はお金が掛かっているが、長い将来的にリターンが返ってくる可能性があるものに対して掛けているお金)などが含まれます。また、これらは換金性や市場性がないので、資産価値のない資産ともいえます。

純資産・負債(貸方)

次に右側(貸方:か「し」の「し」が右側にはねているから貸方は右側と覚える)の項目も3つです。

- 流動負債

- 固定負債

- 純資産

流動負債

「流動負債」は『1年以内に支払わなければいけない負債』を指します。「流動資産」同様、「流動」という言葉に「1年以内」という意味合いがあります。「買掛金」や「短期借入金」が含まれます。

固定負債

「固定負債」とは『1年以内に支払わない負債』を指します。「社債」や「長期借入金」を指します。

純資産

「純資産」には株主資本である、「株主の拠出した資金」や「過去の利益の蓄積」が含まれます。

まとめ

貸借対照表(BS)は、会社が「負債」「純資産」の2つで資金を調達し、調達した資金をどのように運用しているか「資産」で確認できる表ということです。

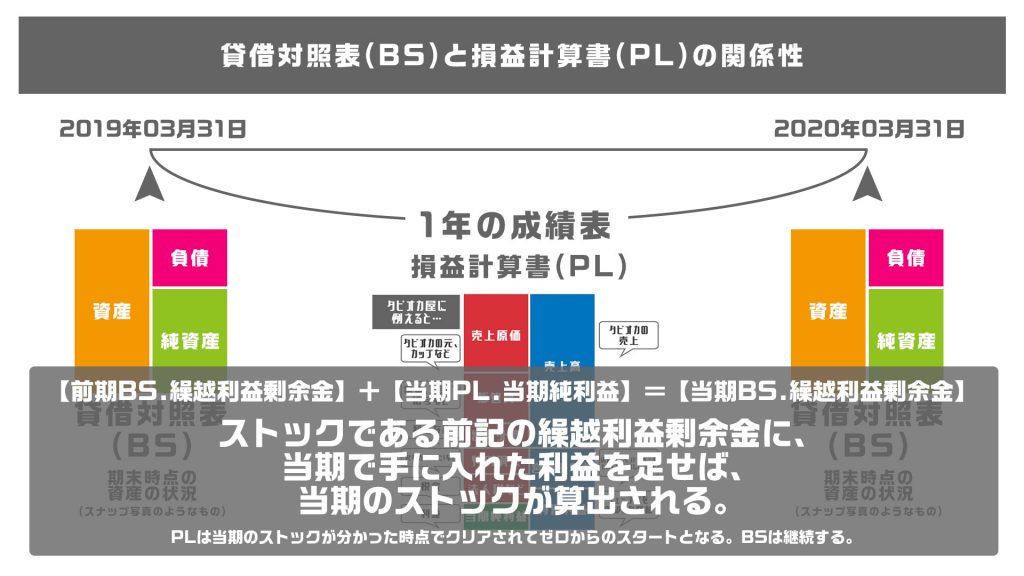

もし前期のBSの純資産に「利益剰余金」があり、そこに当期純利益がプラスされると、当期のBSの「利益剰余金」となります。これが多くなっていく=純資産が増えることになるので、より安定した会社と言えます。

次回はキャッシュフロー計算書についてまとめていきます。

▼参考にさせて頂いたYouTube、サイト様